Saúde de SP pagou serviços nunca executados

A devassa da Receita sobre uma das Organizações Sociais de São Paulo mais contratadas pelo Estado pôs em xeque a prestação de serviços supostamente subcontratados pela entidade, que detém contratos bilionários com a Secretaria Estadual de Saúde. Após uma auditoria que envolveu diligências em sedes de empresas e da entidade, o Fisco representou a cúpula administrativa do Serviço Social da Construção Civil (Seconci) por improbidade administrativa. O Ministério Público abriu investigação.

A investigação corrobora com suspeitas levantadas pela Comissão Parlamentar de Inquérito que mirou Organizações Sociais de Saúde (OSS) na Assembleia Legislativa de São Paulo. Os documentos foram obtidos pelo Estado.

Nesta semana, a reportagem detalha a investigação de dois anos da Receita sobre contratos bilionários na Saúde de São Paulo.

Serviço Social da Construção Civil (Seconci) é a entidade que está em segundo lugar no ranking das OSS que mais receberam repasses entre 2014 e 2018. Segundo dados da Secretaria Estadual de Saúde, foram R$ 3,5 bilhões em contratos. A entidade foi fundada em 1964 por um grupo de empresários para dar assistência a seus trabalhadores e famílias, e, além de hospitais públicos, também administra filantrópicos.

O Seconci afirma que já prestou esclarecimentos à Promotoria e que seus contratos geraram economia de R$ 600 milhões em cinco anos.

Na prática, por ser uma entidade de terceiro setor, a legislação permite que o Estado contrate as OSS sem licitação para a gestão de hospitais do Sistema Único de Saúde.

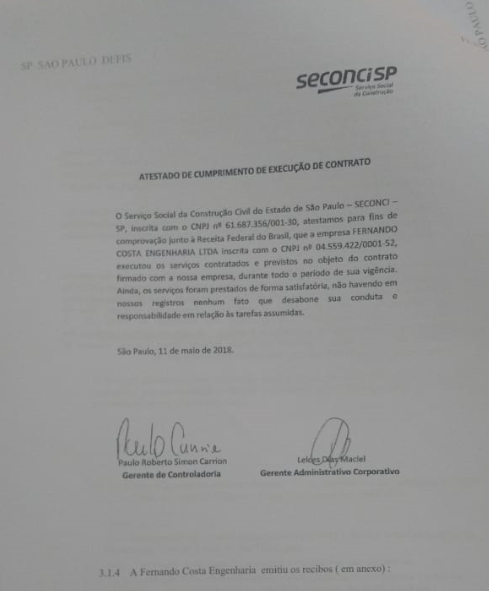

Atestado de execução contratual do Seconci em face de Fernando Costa

O Seconci faz a gestão de hospitais estatuais e municipais. Também é responsável por unidades de Assistência Médica Ambulatorial da Prefeitura da Capital.

A entidade é detentora de contratos essenciais para a logística do SUS em São Paulo, como a Central de Regulação de Ofertas de Serviços de Saúde, a Central de Armazenamento e Distribuição de Insumos de Saúde e o Serviço Estadual de Diagnóstico por Imagens II.

Em uma investigação que se iniciou em 2016, e foi encerrada em dezembro de 2018, com uma representação por atos de improbidade administrativa contra a cúpula do Seconci, a Receita Federal enumerou uma série de supostas irregularidades.

A devassa selecionou parte dos contratos da entidade. Durante dois anos, auditores fizeram 13 pedidos de documentos ao Seconci. Realizaram também 12 diligências em empresas contratadas pela entidade, no âmbito de convênios com o Poder Público. Parte delas, ligada aos próprios dirigentes da OSS.

Entre as medidas adotadas pelo fisco, está o envio à Promotoria de São Paulo. Um inquérito foi aberto e distribuído à promotora de Justiça Karyna Mori. Ela pediu explicações à entidade, aos Tribunais de Contas do Estado e do Município, e às secretarias estadual e municipal de Saúde.

Entre os casos apontados pela Receita, serviços supostamente pagos em duplicidade, ou despesas com contratos nunca executados, além de cláusulas contratuais ‘prejudiciais ao interesse público’, e renovações de contrato automáticas, sem a devida pesquisa de mercado.

Entre as diligências presenciais da Receita, estão sedes de empresas que foram subcontratadas pelo Seconci no âmbito de contratos públicos.

Uma empresa escrutinada foi a Fernando Costa Engenharia, que leva o nome de seu dono, Fernando Costa Neto, diretor do Seconci. Ele é um dos alvos da representação por improbidade, por integrar sua cúpula administrativa.

O contrato selecionado pela devassa da Receita é de setembro de 2009. O termo tem como objetivo ‘acompanhamento da elaboração e execução de Planejamento Orçamentário da entidade e das unidades por ela administradas’.

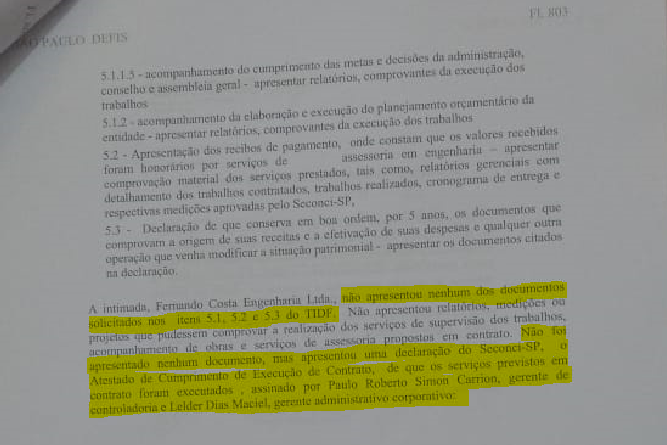

Após oficiar a Fernando Costa Engenharia, a Receita afirma que a empresa ‘não apresentou relatórios medições aos projetos que pudessem comprovar a realização dos serviços de supervisão dos trabalhos, acompanhamento de obras e serviços de assessoria propostos em contrato’.

“Não foi apresentado nenhum documento, mas apresentou uma declaração do Seconci, o atestado de cumprimento de execução de contrato, de que os serviços previstos em contrato foram executados, assinado por Paulo Roberto Simon Carrion, gerente de controladoria, e Lelder Dias Macial, gerente administrativo”, afirma o fisco.

De acordo com a Receita, foram ‘abertas diligências nas empresas que executaram as obras para a instalação do aparelho de ressonância magnética em Araçatuba e São João da Boa Vista, com a finalidade de obtenção de informações das atividades do sr. Fernando Costa Neto referente a planejamento, desenvolvimento e acompanhamento dos projetos e obras em andamento’.

Foram solicitados dados, como a ‘a indicação do profissional que acompanhou a escolha dos prestadores de serviços, qual foi o profissional que acompanhou a escolha dos prestadores de serviços, e qual foi o profissional do Seconci responsável pelo acompanhamento da obra, descritivo do processo de contratação e a apresentação dos documentos comprobatórios’.

“Ourifrio Refrigeração apresentou emails, notas fiscais, orçamentos e planejamentos das obras do São João da Boa Vista o contato inicial foi com a Sra Clarissa Macedo da Ofício Arquitetura e Construções e quem acompanhou as obras foi o sr. Mario Frontini da Frontini Engenheiros Associados. Na obra de Araçatuba, o contato inicial foi com o Sr. Mario Frontini e a aprovação do orçamento foi de Clarissa Macedo e quem acompanhou as obras foi o sr. Mario Frontini. Os emails eram de Clarissa Macedo e Mario Frontini, enviados a Rodrigo Suto do Ourifrio, e nenhum deles endereçados a Fernando Costa Neto”, diz o relatório de auditoria do fisco.

“Apesar de intimado o Seconci-SP, nem a Fernando Costa Engenharia conseguiram comprovar por meio de documentos que as tarefas propostas foram cumpridas, se limitando a apresentar declarações de que os serviços previstos em contrato foram realizados. Nas diligências vinculadas abertas nos prestadores de serviços relacionados à instalação dos equipamentos de ressonância magnética em S João da Boa Vista e Araçatuba, também não se comprova o acompanhamento das obras por parte do Sr Fernando Costa Neto. Verificamos que foi o sr Mario Frontini quem acompanhou as obras, conforme escopo dos serviços contido na proposta de trabalho enviado por Frontini Engenheiros Associados”, afirma a Receita.

Outra suposta irregularidade foi detectada em contratos das OSS para serviços de coordenação.

Um dos contratos para o Hospital Estadual Henrique Altimeyer de Vila Alpina, ‘além de fornecer profissionais para atendimento e pacientes internados, prevê a coordenação das atividades dos médicos’. “Na planilha de cálculo das remunerações, estão incluídos os serviços prestados por Nissan, Tammuz e Cardiobalance, empresas pertencentes aos mesmos sócios. Na planilha de cálculo da remuneração verificamos que o valor da coordenação dos serviços de R$ 26 mil foi somada aos serviços prestados e após desconto das horas do mês anterior, o valor de R$ 254 mil foi lançado na nota fiscal”, diz a Receita.

De acordo com o relatório, as diligências permitem ‘concluir que o Seconci remunera os prestadores de serviços pela coordenação e gerenciamento, mas quem executa são os próprios empregados das unidades’.

“O Seconci paga para as prestadoras contratadas pelo serviço de coordenação e gerenciamento não executado, pois quem executa os serviços são os próprios empregados da contratante.”

“Os fatos narrados, em relação aos serviços de coordenação e gerenciamento, comprovam que tais atividades foram desempenhadas por funcionários da fiscalizada e por tais tarefas foram remunerados, no entanto, tais serviços foram pagos às empresas listadas neste item, conforme demonstrado em planilhas apresentadas pela fiscalizada e notas fiscais emitidas pelas prestadoras de serviços mencionadas. Conclui-se que o Seconci pagou por um serviço que não foi executado e praticou atos de improbidade administrativa”, constata.

Outro caso que está sob escrutínio é relacionado a uma empresa de Didier Roberto Torres Ribas, diretor do Seconci, a DCR. Segundo a Receita, ‘Didier, em 2013, ocupava o cargo de Superintendente do Hospital Regional de Cotia, Hospital Geral de Itapecerica da Serra e da Central de Regulação de Oferta de Serviços da Saúde’. Os serviços prestados são de administração hospitalar, consultoria, elaboração e execução do planejamento orçamentário. “Estão previstos reajustes anuais pelo Seconci com base no IGP-M/FGV e o contrato tem vigência por tempo indeterminado”.

Segundo a Receita, documentos fornecidos pelo Seconci dão conta que entre as atribuições da empresa de seu diretor estão ‘atuar no planejamento estratégico e gerenciamento do HGIS, HRC e CROSS, administrar os recursos financeiros, recursos humanos, bens móveis e imóveis, aprovar a contratação de serviços complementares e prestadores de serviços Controlar o desempenho das unidades através de indicadores, resultados e balanços, participar das reuniões do Conselho Deliberativo de Gestões Delegadas e da Secretaria Estadual de Saúde’.

A documentação mostra uma nota de R$ 49 mil em determinado mês, expedida à empresa de Didier.

De acordo com o fisco, no entanto, a ‘DCR não apresentou nenhum dos documentos solicitados e apresentou uma declaração do contratante, Seconci, de que os serviços foram executados’. “Didier Ribas foi registrado como empregado do Seconci a partir de 11/2015 com CBO 01312 – diretores e gerentes de operações em empresas de serviços de saúde. Pesquisando os registros da Receita Federal, cadastro CNISA, localizamos os vínculos”.

“Apesar de intimado o Seconci e a DCR Médicos Associados não apresentaram provas materiais, que comprovassem a prestação dos serviços relacionados no contrato, tais como administração hospitalar, consultoria e assessoria em gestão de saúde, elaboração e execução do planejamento orçamentário e se limitaram a fornecer declarações de que os serviços previstos em contratos foram executados”, conclui.

COM A PALAVRA, SECONCI

O SECONCI-SP, entidade filantrópica com mais de 55 anos de atividade e que atende diariamente dezenas de milhares pessoas em suas unidades próprias e naquelas públicas sob sua gestão, atendendo às suas regras de compliance e de transparência, ratifica que documentos e atas, com datas e registros da época, comprovam a prestação correta dos serviços, demonstrando de forma inequívoca que não houve qualquer subcontratação.

Desde sempre, houve clara distinção entre os serviços prestados. O profissional que tinha, e ainda tem, funções executivas, é responsável por inúmeras atividades, tarefas e demandas administrativas e financeiras. Não é por outro motivo que, em relação às obras, tinha que supervisionar, em nível macro, o andamento das mesmas e prestar informações ao Conselho da entidade sobre elas, conforme demonstrado à Receita e esclarecido ao Ministério Público, com a apresentação inúmeras atas, com registros da época, assinaturas de documentos da entidade, alguns referentes a obras próprias do Seconci-SP.

O outro profissional é um engenheiro contratado para atuar in loco em duas obras (São João da Boa Vista e Araçatuba), visando garantir a execução das mesmas. Neste sentido, devia manter contato direto com fornecedores e prestadores de serviços nos canteiros das respectivas obras.

Com relação à posição da Receita Federal que alegou não ter recebido documentos solicitados por meio de Termo de Início de Diligência Fiscal, cabem, aqui duas importantes considerações, que demonstram a correção da conduta do SECONCI-SP e das empresas e pessoas por ela contratadas:

- 1ª.: a própria fiscalização reconheceu a prestação dos serviços da empresa em questão e de seu representante – notificando o mesmo no Auto de infração na qualidade de representante legal da entidade. Não haveria essa notificação se os serviços não houvessem sido prestados e reconhecidos pela Fiscalização.

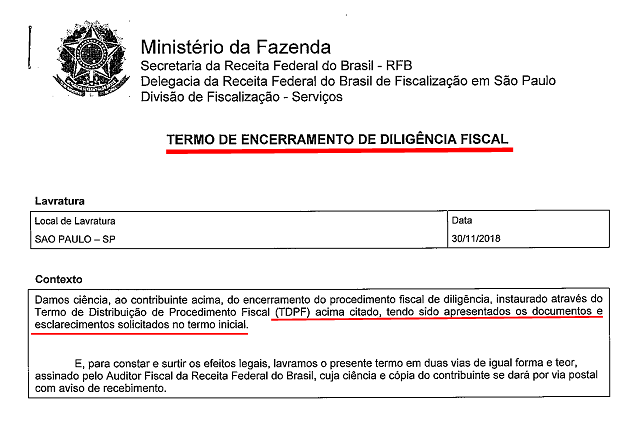

- 2ª.: absolutamente todos os Termos de Início de Diligência Fiscal emitidos pela Fiscalização, contra os prestadores citados no Auto de Infração, foram encerrados pela Fiscalização, sem que houvesse qualquer autuação contra as empresas e/ou seus representantes. A imagem abaixo comprova esta afirmação.

O SECONCI-SP enfatiza, portanto, que nunca houve duplicidade de vínculos com relação à empresa contratada para a prestação de serviços de administração hospitalar, consultoria, elaboração e execução do planejamento orçamentário. Os referidos serviços foram prestados pelo mesmo profissional, porém com relações trabalhistas distintas em períodos distintos e não cumulados. Isso foi comprovado documentalmente à fiscalização na resposta do Auto de Infração.

O mesmo se deu quanto ao reconhecimento da prestação dos serviços, que foi foi justificada e documentalmente comprovada no âmbito administrativo, pois havia a responsabilidade e a gestão de diversas unidades de saúde. Inclusive, por suas atividades, pelos funcionários e demais prestadores de serviços e, ainda, acreditações hospitalares, que garantiram a essas unidades o título de excelência em atendimento humanizado e de melhores práticas assistenciais, conferido por organismos internacionais. Este mesmo profissional era, ainda, o representante dessas unidades perante a própria Secretaria de Estado da Saúde em questões assistenciais, orçamentarias e de cumprimento das metas previstas nos contratos de gestão; mestas essas que foram e são frequentemente superadas.

O SECONCI-SP contrata equipes médicas legalmente constituídas e validadas pelo CRM e demais órgãos de registro. Esse modelo foi judicialmente aprovado e, posteriormente, consolidado pela reforma trabalhista e pelo STF, mais recentemente.

O coordenador da equipe médica é o legítimo representante da própria pessoa jurídica prestadora do serviço, que atua como interface entre os médicos da equipe e os demais profissionais e coordenadores médicos celetistas da entidade, o que garante que os protocolos médicos, assistenciais e demais determinações sejam cumpridos.

O papel do coordenador da equipe contratada é, portanto, garantir que o acordo de prestação de serviços seja plenamente cumprido, além de assegurar o cumprimento de regras e protocolos estabelecidos pelo SECONCI-SP.

O SECONCI-SP possui Gerentes Médicos celetistas em cada unidade, sendo estes os responsáveis por todas as atividades assistenciais das mesmas, garantindo que protocolos de atendimento sejam cumpridos, pessoas sejam bem atendidas, insumos não faltem, que a limpeza, segurança e demais operações da unidade ocorram de maneira adequada, 24 horas por dia, sete dias por semana além de, é claro, dialogar com o coordenador da equipe prestadora e garantir o cumprimento das regras e procedimentos das unidades sob a gestão da entidade.

O Gerente Médico da entidade é então a “ponte” entre o hospital sob a gestão da entidade e prestadores contratados para atuarem nos mesmos.

Neste sentido, as empresas citadas possuem um coordenador que atua como canal de comunicação do prestador entre a empresa e os coordenadores celetistas do Seconci-SP, o que ocorre como ocorre em inúmeras unidades privadas e mesmo que administram unidades públicas como forma de boa prática de gestão.

Portanto, as alegações feitas pela fiscalização, tais como “o SECONCI-SP remunera os prestadores de serviços pela coordenação e gerenciamento, mas quem executa são os próprios empregados das unidades”; e “o SECONCI-SP paga para as prestadoras contratadas pelo serviço de coordenação e gerenciamento não executado, pois quem executa os serviços são os próprios empregados da contratante”, já foram sólida e documentalmente esclarecidas nas respostas dadas à Receita Federal.

COM A PALAVRA, A SECRETARIA ESTADUAL DE SAÚDE DE SÃO PAULO

A Secretaria de Estado de Saúde de São Paulo informa que já forneceu as informações solicitadas pelo Ministério Público e segue à disposição do órgão.

A pasta preza pela transparência, monitoramento e controle dos contratos de gestão, com rigorosa verificação de cumprimentos pela Secretaria, bem como acompanhamento de órgãos de controle (internos, como a Secretaria da Fazenda e Planejamento, e externos, como o Tribunal de Contas do Estado), parlamentares, representantes do Conselho Estadual de Saúde e profissionais renomados da área da saúde oriundos de outras instituições. Além disso, todas as informações referentes aos contratos de gestão são disponibilizadas no Portal da Transparência.

O aprimoramento da gestão e da qualidade dos serviços é preocupação permanente da pasta. Por isso, os contratos de gestão estabelecem os indicadores e metas de atendimento pelas OSS, que podem contratar pessoas físicas ou jurídicas para o atendimento à população. Devem também prestar contas ao Estado em relação ao uso dos recursos públicos que recebem, o que tem sido feito regularmente. Para toda e qualquer excepcionalidade constatada, ou apontada por órgãos de controle, são tomadas providências ou prestados os devidos esclarecimentos.

COM A PALAVRA, A SECRETARIA MUNICIPAL DE SAÚDE DE SÃO PAULO

A Secretaria Municipal da Saúde (SMS) enviou resposta preliminar aos questionamentos do MP/SP no último dia 08. Cabe ressaltar que os apontamentos, primordialmente, não compreendem unidades desta municipalidade e a administração busca informações mais detalhadas. A pasta está atenta a qualquer irregularidade nos contratos vigentes e totalmente à disposição do Ministério Público para qualquer esclarecimento e colaboração.

A SMS esclarece que a gestão atual promoveu reforço substancial no corpo de técnicos que analisam a prestação de contas dos contratos firmados com a pasta. Foram realizadas auditorias nos anos de 2016, 2017 e 2018, que resultaram em ampla revisão do cumprimento das metas qualitativas e quantitativas pelas organizações sociais, gerando, inclusive, descontos nos repasses.

A Controladoria Geral do Município de São Paulo está apurando o caso por meio da Corregedoria Geral do Município e da Coordenadoria de Auditoria Geral.

Do Estadão