Governo Bolsonaro traz de volta a ciranda financeira

Foto: Getty Images

Foto: Getty Images

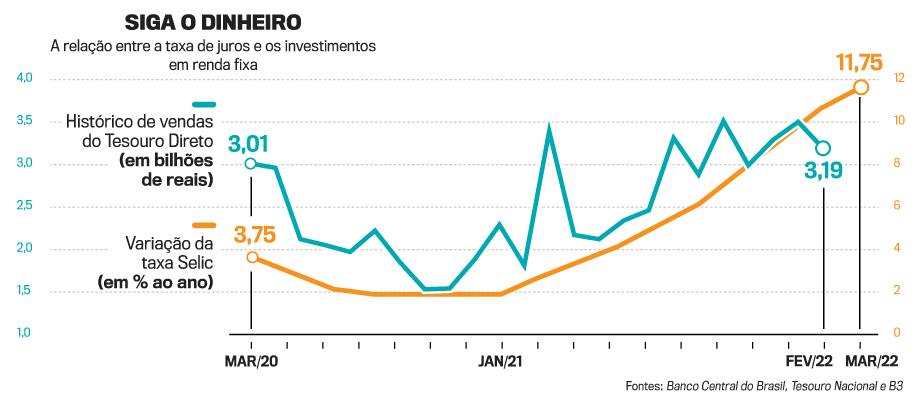

Por anos seguidos, os ganhos a partir de aplicações financeiras de renda fixa foram a forma mais segura e lucrativa de engordar o capital entre os brasileiros, em um cenário de inflação e taxas de juros elevadas. Mas, em um contexto de juros modestos e com opções como as aplicações na bolsa, dólar e até criptomoedas, a clássica ideia do rentismo passou a ser uma opção obsoleta, restrita a investidores de padrão altamente conservador — ou, pior, desinformados. Não à toa, quando fintechs como o Nubank passaram a oferecer a seus clientes, há cerca de três anos, a correção monetária de 100% do CDI, atrelada à Selic, a taxa básica de juros, nas contas-correntes, poucos deram atenção ao benefício. Com a nova política de juros do Banco Central e a expectativa de a Selic se aproximar dos 13% até o fim de 2022, a situação mudou e o país retomou a lógica em que o dinheiro rende por si só, ao ritmo de aproximadamente 1% ao mês.

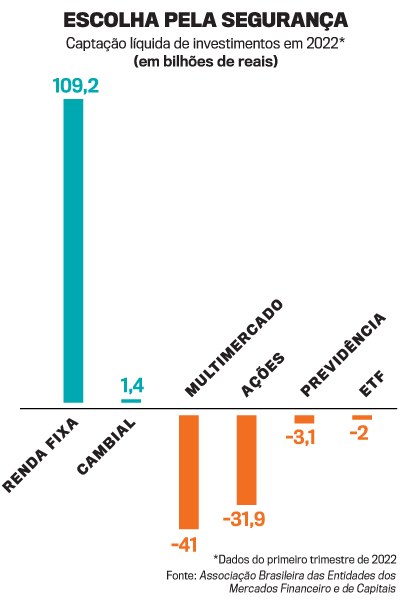

Mesmo descontada a forte inflação, é um ganho difícil de conseguir em outras modalidades de investimentos. Não surpreendentemente, a renda fixa acumula, no primeiro trimestre do ano, a maior captação líquida entre as classes de ativos, atingindo 109 bilhões de reais, enquanto fundos e ações sofrem com retiradas de dinheiro. Juntas, essas duas classes já perderam mais de 70 bilhões de reais de recursos retirados até março. Apesar de ser uma opção excelente para os investidores, é impossível não deixar de encarar tal fenômeno como uma regressão a um passado em que os juros nas alturas, alimentados pela inflação e pelas contas públicas descontroladas, estimulavam os investidores a estacionar os recursos nas opções de renda fixa, arriscando apenas ocasionalmente em ações ou outras categorias de aportes.

Se para o investidor o rentismo é uma facilidade, para o país como um todo está longe de ser um bom negócio, pois desestimula o crescimento econômico, o ganho produtivo e a criação de mais empregos. A volta do rentismo coloca sob risco importantes conquistas recentes. A mais relevante é a expansão do mercado de capitais, que injetou substanciais recursos em empresas e negócios país afora. Muitos dos investidores que hoje se voltam com entusiasmo para a renda fixa foram justamente os responsáveis por levar a B3, a bolsa de valores brasileira, a registrar um aumento inédito no número de pessoas físicas comprando e vendendo ações. Tal volume passou de menos de 1 milhão de pessoas no começo de 2019 para os atuais 5 milhões. Como principal indutor desse movimento estava exatamente a Selic na mínima histórica de 2%, ao fazer com que a renda fixa deixasse de entregar rendimentos acima da inflação.

Para não perder dinheiro, todos, inclusive os investidores de perfis mais conservadores, precisaram partir para novas opções. E esse processo induziu a um novo ecossistema em que proliferaram cursos de educação financeira e o surgimento de casas de análises. Gerou até mesmo novidades como a fintwit, uma comunidade de tuiteiros em que tubarões do mercado e jovens novatos no universo dos investimentos trocam ideias e dicas de investimentos — e também insultos. “Vivemos um movimento natural de migração para a renda fixa, em que muitos desses investidores recém-chegados ao mundo das ações vendem suas participações na bolsa para colocar na renda fixa”, constata Yago Pacheco Teixeira, 29 anos, dono do canal Simplesmente Investidor no Instagram e ativo participante da fintwit. Ele próprio, que desde 2018 investia tanto em renda fixa quanto em variável, agora tem dedicado maior parte do seu patrimônio à primeira.

A persistência da inflação em alta traz preocupações de que o cenário atual possa perdurar por longo tempo. A expansão nos preços foi alimentada primeiramente pelo descompasso global entre demanda e oferta de produtos e serviços, além das dificuldades de logística, causadas pela pandemia. Contribuiu ainda o dólar, que disparou no Brasil entre 2020 e 2021. Nas últimas semanas, quando esses efeitos deveriam começar a se dissipar, veio a guerra entre Rússia e Ucrânia, causando novas pressões inflacionárias, em especial para commodities como o petróleo e o trigo. “O mundo também passou a viver com um nível de inflação que já tínhamos aqui. Agora, os países estão tendo de reajustar a rota”, diz Marilia Fontes, analista de renda fixa e cofundadora da empresa de análises Nord Research.

No Brasil, a inflação medida pelo IPCA atingiu, no acumulado de doze meses até fevereiro, o patamar de 10,75%. O mercado projetava no início do ano uma taxa de 5,6% para 2022, mas em um mês a estimativa já aumentou para 6,86%, muito acima da meta do BC, de 3,5%. Inflação descontrolada é combustível para a fogueira dos juros — e sem extintores por perto. Para desestimular o aumento dos preços e ainda trazer rendimento real aos investidores, a Selic precisa ficar posicionada acima do IPCA. No cenário mais otimista, a estimativa é que os juros permaneçam acima dos 10% pelo menos até a metade do próximo ano, e se acomodem a partir de 2024. “Na melhor das hipóteses, a Selic volta a 7%”, avalia Gilberto Kfouri, especialista em renda fixa e multimercados do banco de investimentos BNP Paribas Asset Management.

No Brasil, infelizmente, estamos dando um passo atrás rumo ao “eldorado do 1%”. Mas o atual cenário de inflação e de alta de juros não é uma exclusividade nossa. No mês passado, o Banco Central americano elevou, pela primeira vez em quatro anos, a taxa para 0,25% ao ano. Existe uma expectativa de um novo aumento no fim deste mês, com analistas estimando mais 0,5 ponto porcentual de aumento, uma situação rara na história americana. Para piorar, caso a inflação lá fora permaneça elevada, esse movimento tende a continuar, o que pode fazer com que recursos que viriam para o Brasil migrem na direção dos Estados Unidos. Se isso se confirmar, é possível que os juros por aqui aumentem ainda mais numa roda-viva bastante negativa. Evidentemente, investidores podem até se beneficiar dessa situação. Mas ela terá impactos sobre o crescimento do PIB e jogará água fria num vibrante mercado de investimentos que crescia no Brasil. Uma pena.