Bolsonarista do BC não conseguirá manter sabotagem a Lula

Foto: Ton Molina/Bloomberg/Getty Images

Foto: Ton Molina/Bloomberg/Getty Images

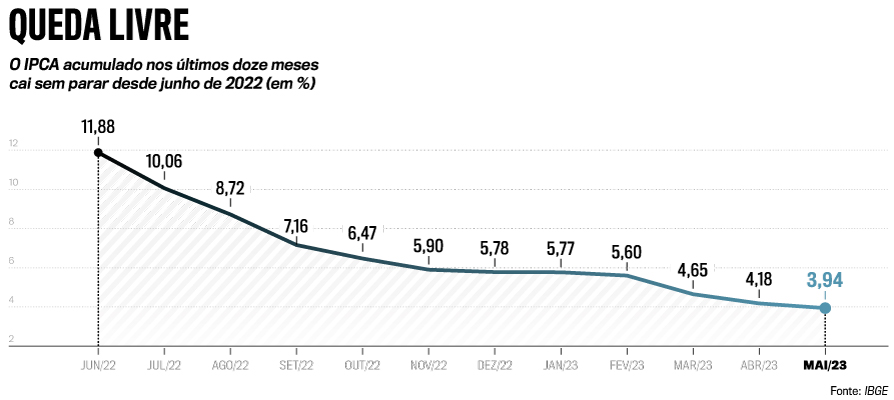

Em meados do século passado, quando presidia o Federal Reserve, o Banco Central dos Estados Unidos, William McChesney Martin fez uma analogia que entrou para o anedotário econômico. Martin disse que seu papel era “retirar a tigela de ponche justo quando a festa está realmente ficando quente”. É fácil entender a lógica por trás de sua afirmação. Em situações de expansão descontrolada, a melhor maneira de frear o ímpeto gastador, tanto de governos quanto de empresas ou indivíduos, é aumentar os juros — medida tomada por Martin, mesmo a contragosto, em mais de uma ocasião. O mais longevo presidente do Fed (1951 a 1970) estava certo. Não há outro remédio para conter a farra que, cedo ou tarde, levará a um cenário inflacionário. Embora distante da escalada de preços que empobreceu o Brasil nos anos 80 e 90 do século passado, a inflação sempre esteve à espreita no país. Nos últimos doze meses, contudo, o que se viu foi um fenômeno diferente. Desta vez, para sorte dos brasileiros, o dragão perdeu seu poder de fogo. Há alguns dias, a Fundação Getulio Vargas (FGV) informou que, em maio, o Índice Geral de Preços — Disponibilidade Interna (IGP-DI), um dos vários termômetros da inflação brasileira, recuou 2,33%. Mais surpreendente ainda: foi a maior deflação registrada pelo indicador desde julho de 1951. Não é só. Também em maio, o IPCA, a inflação oficial do país, subiu mísero 0,23%, muito abaixo das expectativas do mercado, o que resultou numa alta de preços equivalente a 3,94% em doze meses. Em junho, o próprio Banco Central espera que a inflação fique no campo negativo, uma façanha, sem dúvida, a ser comemorada.

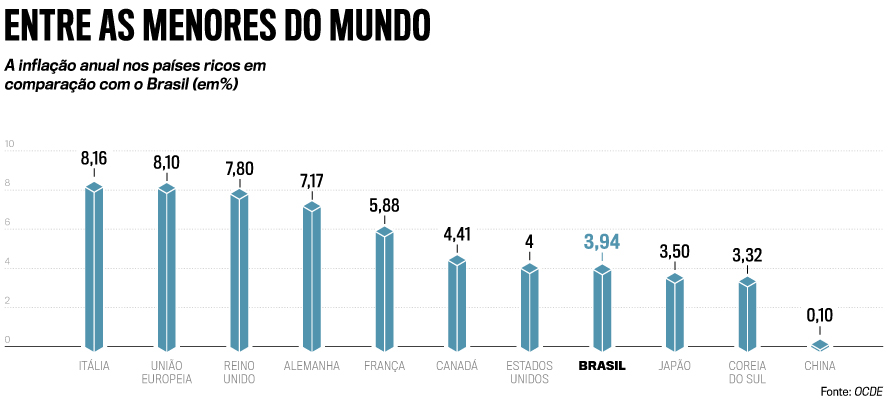

Movimentos como esses levaram a um cenário absolutamente incomum. O Brasil, Ph.D. em hiperinflação, celebra aumentos de preços em ritmo menor do que o observado nas nações ricas. Nos Estados Unidos, a inflação anual é de 4%. No Reino Unido, que sempre zelou pela estabilidade monetária, o índice chegou a 7,80%. A comparação com os vizinhos sul-americanos mostra um cenário ainda mais confortável para a economia brasileira. Na Argentina, a inflação anual superou os 100%, e ela segue sua escalada sem freios. Sob qualquer ponto de vista, a inflação domada é um alento para o país. Responsável por uma série de distorções na economia, a alta acelerada dos preços acorrenta não apenas os investimentos e o crescimento, mas impõe elevados custos sociais, que tendem a ser inversamente relacionados ao nível de renda dos indivíduos. Inflação sem controle provoca mais danos aos pobres do que aos ricos, o que pode ser ainda mais perverso em uma nação marcada por abismos sociais como o Brasil. Não à toa, os períodos inflacionários são justamente aqueles em que os índices de pobreza historicamente avançaram no país.

Afinal, como chegamos ao atual quadro desinflacionário? Não há, como em tudo na economia, uma única razão para explicar o declínio dos preços, mas uma série de motivos associados que resultaram no tombo do dragão. Na hierarquia de fatores, talvez seja justo atribuir à política monetária do Banco Central — e sua firmeza para “acabar com a festa”— a responsabilidade maior pelo feito. Nesse aspecto, não deixa de ser irônico o fato de Roberto Campos Neto, o presidente do BC, ter contribuído para debelar a inflação e, assim, beneficiar um governo que reiteradamente o critica. Campos Neto e seus colegas na autarquia mantiveram os juros altos mesmo sob forte pressão do presidente Lula, que tem comemorado nas redes sociais os marcos desinflacionários. “A autoridade monetária pode ser criticada, mas o que me preocupa nas falas do Lula é a fulanização do processo e as ameaças à independência da instituição”, afirma o economista Gustavo Loyola, ex-presidente do Banco Central. De fato, o Banco Central foi protagonista na virada de jogo. “O processo desinflacionário demorou para aparecer de forma mais clara, mas os efeitos da política monetária restritiva chegaram”, diz o economista André Braz, coordenador do Índice de Preços ao Consumidor da FGV. Até a apresentação do arcabouço fiscal, o temor era que o governo Lula expandiria gastos sem contrapartidas de cortes nas despesas. Com o avanço do novo marco, o risco de o país flertar com a irresponsabilidade fiscal diminuiu consideravelmente. “O arcabouço demonstrou a intenção de controle fiscal e, junto com uma política monetária forte, levou à queda da inflação, o que não é nada surpreendente”, pontua Henrique Meirelles, ex-presidente do Banco Central e ex-ministro da Fazenda.

Há outros motivos para a debacle da inflação brasileira. Além da taxa de juros elevada e de um arcabouço fiscal crível, o ano de 2023 tem sido marcado pela desvalorização das commodities e pelo consequente fortalecimento do real, o que ajudou a frear a escalada dos preços. Além disso, a supersafra agrícola e a queda dos valores dos combustíveis também reduziram a pressão inflacionária, o que levou aos índices animadores divulgados nos últimos dias. Em maior ou menor grau, a inflação alta esteve durante muito tempo associada à vida brasileira. Dados da Fundação Instituto de Pesquisas Econômicas (Fipe) mostram que, entre 1980 e 1989, os preços no país subiram, em média, 233,5% ao ano. Em 1989, na despedida do governo José Sarney, o índice anual chegou a intoleráveis 1 764,8%. Na década seguinte, os preços em ascensão só seriam contidos pelo Plano Real, o processo de estabilização econômica instituído nos anos FHC, que acabaria quebrando a espinha dorsal da inflação e trazendo, pela primeira vez em muito tempo, tranquilidade ao país. “Experiência pretérita sempre ajuda”, diz Meirelles. “Hiperinflação no Brasil, afinal, é um fenômeno muito conhecido.”

Desde 1999, quando foi instaurado o regime de metas, o Banco Central tem sido bem-sucedido em conter os voos do dragão, apesar das recorrentes crises domésticas de confiança. Para além dos períodos eleitorais, naturalmente agitados, a autoridade monetária enfrentou a crise de crédito de 2008 — e, portanto, deflacionária por definição — sem muitos sobressaltos. O primeiro governo Lula foi recebido com desconfiança por diversos setores econômicos, mas ela acabaria sendo vencida pela presença de Meirelles na presidência do Banco Central. Entre 2004 e 2014, a política dos campeões nacionais do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), que consistia no fomento desatinado a investimentos, desembocou na inflação mais severa no fim do segundo governo Dilma Rousseff. Durante o período, o BNDES passou a oferecer crédito subsidiado a grandes empresas — as tais campeãs nacionais. Como se sabe, a estratégia não funcionou. Entre 2011 e 2014, a inflação oficial no país foi de 27%, a maior no período recente. Em reação à farra dos gastos públicos, o BC foi obrigado a cumprir o seu papel de zelar pela economia. Entre julho de 2015 e agosto de 2016, a Selic chegou a 14,25%.

A inflação daquele período não foi superada por pouco por Jair Bolsonaro, que viu os preços dispararem 26,93% entre 2019 e 2022. O período, aponte-se, foi marcado pela pandemia e por uma política fiscal de emergência — portanto, expansionista —, o que não facilitou em nada o trabalho do Banco Central. Entre os economistas, é consenso que o BC brasileiro acertou ao iniciar, a partir de março de 2021, o aumento dos juros, antecipando-se inclusive a outros países que enfrentavam desafios parecidos. Agora, o Brasil colhe os frutos que foram plantados lá atrás, enquanto no cenário externo a preocupação com o dragão inflacionário persiste. A atuação do Banco Central nos governos Bolsonaro e Lula explica com clareza por que o BC precisa necessariamente ser independente. Se a autarquia atendesse sempre às expectativas do político do momento, a inflação jamais cairia. Às vésperas da eleição de 2022, Campos Neto não se deixou levar pelas tensas disputas políticas e aumentou os juros sem fraquejar. Depois, mesmo açoitado por forte pressão exercida pelo novo governo, manteve-se inflexível na manutenção da Selic alta.

A expectativa é que o Banco Central inicie o corte da Selic no segundo semestre. A próxima reunião do Comitê de Política Monetária (Copom), colegiado que define o patamar da taxa de juros, está marcada para 21 de junho, e espera-se alguma sinalização de que o processo está em vias de começar. Em declarações recentes, Campos Neto reconheceu que a inflação está sob controle e insinuou que o ciclo de corte de juros pode estar próximo. Ainda assim, os efeitos da redução da Selic deverão demorar alguns meses para ser sentidos, especialmente no consumo. A estimativa dos economistas é que a Selic chegue a 12,5% em dezembro e a 10% no fim de 2024. Como os efeitos da redução da Selic vão demorar para aparecer, há quem diga, especialmente dentro do governo Lula, que os cortes deveriam ter começado antes. Essa visão, contudo, está equivocada. Apesar dos juros nas alturas, a economia não entrou em recessão e os indicadores de emprego estão no campo positivo. Na Faria Lima, o coração financeiro do país, a expectativa pelo início do corte da taxa de juros é crescente. Se, por um lado, a Selic elevada traz oportunidades de investimentos em renda fixa, quando ela cai, o apetite por risco aumenta. É aí que o mercado de ações entra em cena. “A bolsa foi penalizada pela taxa de juros elevada e agora está barata”, afirma Camila Abdelmalack, economista-chefe da Veedha Investimentos.

Resta saber se o processo desinflacionário está sedimentado. Analistas acham que poderá haver alguma retomada de preços no segundo semestre, levando inclusive a inflação a flertar com o rompimento do teto da meta. O dragão está enfraquecido, mas não morreu. Todo o cuidado é pouco.