Mulheres idosas serão as mais afetadas pela redução da pensão por morte

“Aprendam a fazer o bem, busquem o direito, socorram o oprimido, façam justiça ao órfão, defendam a causa da viúva.”

Foram muitos os deputados, favoráveis e contrários à reforma da Previdência, que recorreram à citação do Livro de Isaías para defender regras menos rígidas na concessão de pensões por morte ao votar na quinta-feira (11) destaques ao texto principal, aprovado na véspera em primeiro turno na Câmara.

A preocupação se justifica. As novas regras para pensões são um dos pontos mais polêmicos da reforma e representam um desafio financeiro para as mulheres, principalmente as idosas.

Viúvas, ex-cônjuges, filhas, irmãs e mães representam 83% dos que recebem pensão por morte do INSS, segundo o Anuário Estatístico da Previdência. Entre as pensionistas, 71% tem 60 anos ou mais.

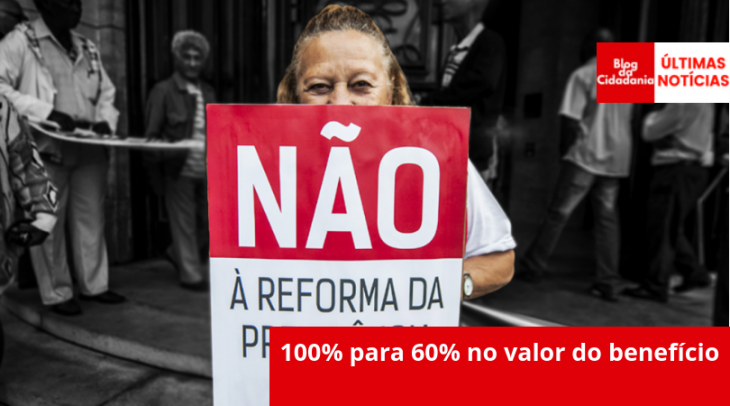

Sob as novas regras, o pagamento para o principal beneficiário será de 60% do valor original da aposentadoria do INSS, mais 10% por dependente adicional.

A viúva com dois filhos receberá 80% do que era pago a quem morreu. Hoje, o valor corresponde a 100% do benefício, independentemente do número de pessoas na família.

Com a nova regra, ela poderá receber menos de um salário mínimo, algo que não ocorre hoje. O piso será de R$ 598,80 no regime geral.

A reforma também limita o acúmulo de pensão e aposentadoria. Serão pagos 100% do benefício de maior valor, mais a soma dos demais aplicada a limitação de 80% na faixa até 1 salário mínimo; 60% acima de 1 até 2; 40% acima de 2 até 3; 20% acima de 3 até 4; e 10% na faixa acima de 4 mínimos.

Na quinta, os congressistas fizeram uma alteração para permitir que a pensão não seja menor que o salário mínimo (R$ 998) se for a única renda do dependente principal —independentemente da dos demais membros da família.

Essa alteração teve o apoio da bancada evangélica, que se juntou a partidos de esquerda nas 130 citações às viúvas, aos órfãos e à Bíblia. A oposição, aliás, tentou manter as regras atuais, mas foi derrotada.

As pensões por morte previdenciárias representam um quarto dos benefícios do regime geral. O governo estima uma economia em torno de R$ 130 bilhões em dez anos com as mudanças, quase 15% do impacto total da reforma.

Como a Câmara irá votar a proposta em 2º turno em agosto e a reforma também precisa do aval do Senado, as regras podem mudar. Além disso, para especialistas em direito previdenciário, a questão será judicializada.

Diego Cherulli, diretor do IBDP (Instituto Brasileiro de Direito Previdenciário), diz que, em muitos casos, mesmo com um filho completando 21 anos, os gastos da família continuam os mesmos. Por isso, para ele, seria mais justo que ao menos parte da cota desse dependente fosse revertida para outros familiares.

“O salário mínimo é o mínimo existencial para o núcleo familiar. A pensão também é um benefício substituidor de renda. Sendo aprovado, provavelmente virão ações de inconstitucionalidade”, afirma.

“Um benefício abaixo do salário mínimo viola um direito fundamental. É um tema para o Judiciário. A pessoa não vai ter uma Previdência mínima, que foi o que o segurado custeou”, diz João Badari, especialista em direito previdenciário e sócio da Aith, Badari e Luchin Advogados.

Ele cita como positiva a exceção criada para pessoas com deficiência ou incapacidade, que receberão o valor integral.

O advogado afirma que outro aspecto negativo é que foram mantidas regras diferenciadas para servidores públicos, o que contraria o discurso do governo de que a reforma acaba com privilégios.

Não se alterou, por exemplo, a regra de pensões de servidores estaduais e municipais. Além disso, há benefícios para funcionários federais.

Embora mantenha a mesma regra do INSS que permite receber menos de 100% do benefício original, o novo texto da reforma excluiu o desconto de 30% da parcela que excede o teto do RGPS (R$ 5.839,45) para o servidor.

No setor público federal, o valor médio do benefício é de R$ 5.195 no Poder Executivo e chega a uma média de R$ 21.167 no Legislativo. No regime geral, é de R$ 1.687.

“Sobrou quase tudo para o regime geral”, afirma Badari ao apontar os trabalhadores do setor privado como os mais afetados pelas mudanças. “É uma reforma que está criando privilégios.”

Benefício menor exigirá planejamento financeiro de famílias

As mudanças que a reforma da Previdência pode trazer para o pagamento de pensões por morte, caso confirmadas, ampliam a necessidade de que famílias mantenham reservas financeiras para adversidades e avaliem a contratação de planos de previdência ou seguros de vida.

A proposta reduz o pagamento para dependentes de segurado aposentado ou de contribuinte que ainda está na ativa.

Letícia Camargo, da Planejar (associação de planejadores financeiros), diz que tratar de temas como morte e herança é tabu quando se fala em finanças, mas o assunto ganha importância com as mudanças nas regras da Previdência. Ela recomenda que as famílias estudem seus gastos mensais e tenham uma reserva para o caso de morte do principal provedor.

Ela destaca que, para começar a guardar dinheiro, talvez seja necessária uma adaptação no padrão de gastos.

Annalisa Dal Zotto, planejadora financeira e sócia da Par Mais, diz que, no caso em que a família depende de uma só pessoa, é importante avaliar a contratação de um seguro de vida que dê fôlego para que ela se reestruture financeiramente no caso de morte.

Para a definição do produto, Dal Zotto sugere que se estude qual o gasto mensal da família e defina o prazo em que seria desejável ter uma renda para a reestruturação dela no novo cenário.

Ricardo Humberto Rocha, professor de finanças no Insper, vê a possibilidade do crescimento da venda de seguros como resultado das mudanças na Previdência.

Em sua avaliação, esse é um produto que sofre resistência no Brasil, mesmo nas classes mais altas. A maior adoção dele poderia diminuir o preço de contratação.

“No Brasil, o seguro é caro, porque um número enorme de pessoas que poderiam ter não contratam, acham que as coisas só podem acontecer com o vizinho”, diz.

Outra opção sugerida pelo professor é um plano de previdência privada que tenha o benefício do pecúlio, um pagamento em parcela única aos beneficiários definidos por quem contrata o plano.

A planejadora Dal Zotto também recomenda que o cônjuge que não trabalha contribua para a Previdência Social mensalmente, pois sua aposentadoria passará a ser mais importante para compor a renda familiar.

Como a pensão é paga por prazo determinado, de acordo com a idade de quem recebe, em muitas situações será preciso que quem estava fora do mercado busque oportunidades de trabalho.

Ricardo Basaglia, diretor-executivo da empresa de recrutamento Michael Page, sugere que a pessoa que busca colocação não olhe como possibilidade apenas o mercado tradicional. “Existem cada vez mais possibilidades de trabalhar por projetos, encontrar oportunidades temporárias ou vender seu trabalho pela internet”, diz.

Em sua avaliação, a maior preocupação de uma empresa quando se depara com um candidato que ficou muito tempo sem trabalhar é entender o motivo de ele ter tomado essa decisão e se há risco de o comprometimento com o emprego ser de curto prazo.

Um trunfo para quem busca uma vaga, avalia o especialista, é demonstrar que procurou durante o período em que esteve sem emprego, inclusive em atividades gratuitas online, e ter realizado projetos pessoais, mesmo que não estejam diretamente relacionados a trabalho.